เมื่อขอบเขตของธุรกิจ ไม่ได้หยุดอยู่แค่ภายในประเทศ เราจึงจะต้องมีวิธีตรวจสอบที่น่าเชื่อถือในการพิสูจน์และยืนยันตัวบุคคลหรือนิติบุคคลต่างๆ ว่ามีพฤติกรรมฟอกเงินและสนับสนุนเงินทุนแก่ผู้ก่อการร้ายหรือไม่ ด้วยเหตุนี้เอง ePassport จึงถูกนำมาใช้เพื่อเป็นเอกสารประกอบในขั้นตอนสำคัญของกระบวนการ eKYC

ในยุคที่สังคมเปลี่ยนผ่านสู่ยุคดิจิทัล ธุรกรรมทางการเงินต่างๆ อยู่บนแพลตฟอร์มออนไลน์มากขึ้น การฟอกเงิน และเป็นแหล่งเงินทุนสนับสนุนผู้ก่อการร้าย ถือเป็นอาชญากรรมทางการเงิน ที่ไม่ควรมองข้าม เพราะหากเกิดความเสียหายต่อเศรษฐกิจโดยรวมแล้ว อาจทำให้เกิดปัญหาด้านอื่นๆ ตามมาอีกมากมาย

ไทยเอง ก็ตกเป็นหนึ่งในประเทศเป้าหมาย ของอาชญากรข้ามชาติในการเข้ามาก่ออาชญากรรมทางการเงิน ซึ่งส่งผลให้ไทยถูกเพ่งเล็งจากนานาประเทศ อย่างไรก็ตาม เราก็ได้มีความพยายามอย่างต่อเนื่อง ที่จะเพิ่มความน่าเชื่อถือ และลดความเสี่ยงในการเกิดอาชญากรรมทางการเงินให้มากที่สุด

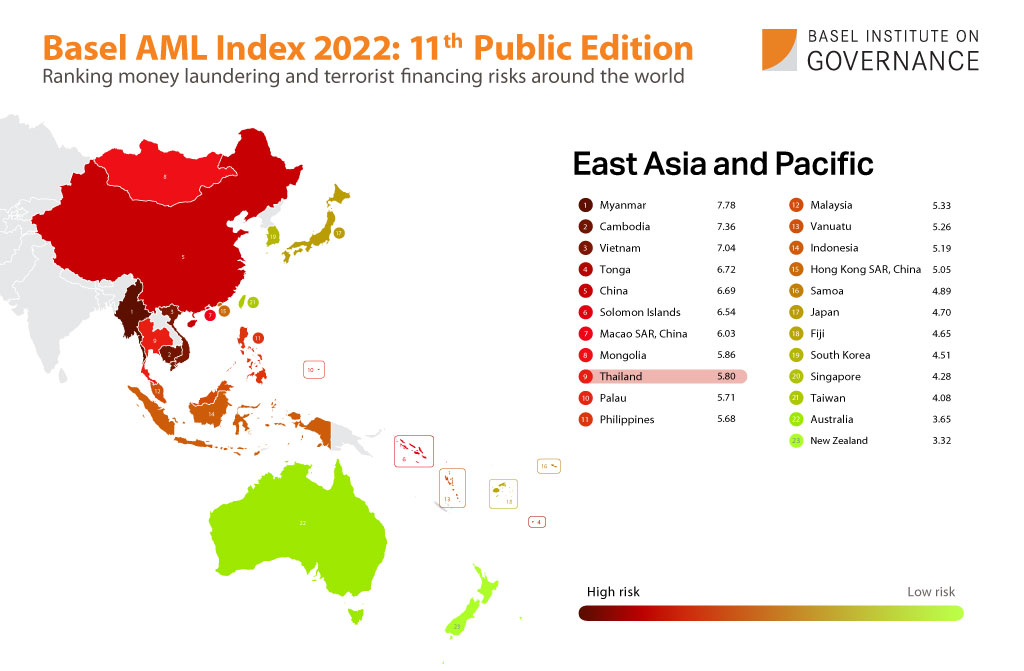

โดยจะเห็นได้ว่า ในช่วงเวลาไม่กี่ปีที่ผ่านมา หน่วยงานที่กำหนดนโยบายและกำกับดูแลเกี่ยวกับธุรกรรมทางการเงินของไทย และสถาบันทางการเงินต่างๆ ได้ให้ความสำคัญอย่างมาก ในการพัฒนาช่องทาง และตัดความเป็นไปได้ในการใช้ประเทศไทยเป็นแหล่งฟอกเงินหรือสนับสนุนเงินทุนแก่ผู้ก่อการร้าย ซึ่งปัจจุบัน ประเทศไทยก็มีแนวโน้มที่จะพัฒนาไปในทางที่ดีขึ้น จากความร่วมมือร่วมใจของภาครัฐและองค์กรเอกชนต่างๆ เห็นได้จากสถิติ ดัชนีต่อต้านการฟอกเงิน หรือ Basel AML Index โดยสถาบันบาเซิลด้านธรรมาภิบาล (Basel Institute on Governance)¹ ปี 2022 ได้ให้ข้อมูลว่า ประเทศไทยติดอันดับที่ 40 จาก 141 ประเทศเสี่ยงฟอกเงินและเป็นแหล่งเงินทุนสนับสนุนผู้ก่อการร้าย โดยมีคะแนนความเสี่ยงเป็นแหล่งฟอกเงินและสนับสนุนเงินทุนแก่ผู้ก่อนการร้าย 5.80 ซึ่งประเทศไทยมีอันดับที่ดีขึ้นจากปี 2020 ที่เคยอยู่อันดับที่ 33 และมีคะแนนอยู่ที่ 6.01

เพื่อพัฒนาไปสู่การเป็นประเทศที่มีเศรษฐกิจดิจิทัลอย่างยั่งยืน ธนาคารแห่งประเทศไทย (BOT) และ กลต. จึงมีนโยบายให้นำเทคโนโลยีมาปรับใช้อย่างเต็มรูปแบบ การนำ กระบวนการ eKYC (Electronic Know Your Customer) มาบังคับใช้ มีส่วนช่วยเป็นอย่างมากในการตรวจสอบข้อเท็จจริงเกี่ยวกับผู้ใช้บริการ เพื่อป้องกันการใช้เป็นช่องทางในการกระทำผิดกฎหมาย ซึ่งกระบวนการนี้ เป็นส่วนหนึ่งของพระราชบัญญัติ ป้องกันและปราบปรามการฟอกเงิน

ซึ่งใจความสำคัญของนโยบายและข้อกำหนด ว่าด้วยหลักเกณฑ์การรู้จักลูกค้าสำหรับการเปิดใช้ บริการเงินอิเล็กทรอนิกส์ตามกฎหมายว่าด้วยระบบการชำระเงิน กำหนดให้ ผู้ให้บริการด้านการเงิน ธนาคาร, บริษัทซื้อขายหลักทรัพย์ที่อยู่ภายใต้การกำกับดูแลของ กลต., ผู้ให้บริการ e-Wallet และ e-Payment, บริษัทประกันชีวิตและวินาศภัย จะต้องมีการพิสูจน์และยืนยันตัวตนด้วย eKYC และ CDD (Customer Due Deligence) โดยมีกระบวนการประเมิณและบริหารความเสี่ยงก่อนอนุมัติรับลูกค้า รวมถึงติดตามความเคลื่อนไหวทางการเงินจากการทำธุรกรรมของลูกค้า

![]()

ทั้งนี้ สถาบันการเงิน จะต้องจัดให้ลูกค้าแสดงตนและตรวจสอบความถูกต้อง ความแท้จริง และความเป็นปัจจุบันของข้อมูลและเอกสารหลักฐานการแสดงตนที่ได้รับจากลูกค้า รวมถึงตรวจสอบว่า บุคคลที่มาเปิดบัญชีเป็นบุคคลเดียวกันกับบุคคลในเอกสารหลักฐานการแสดงตน โดยข้อมูลที่ใช้พิสูจน์ตัวตนลูกค้า ต้องได้จากแหล่งข้อมูลที่น่าเชื่อถือ (Authoritative Source)

![]()

สำหรับธุรกิจที่มีเพียงลูกค้าชาวไทย เอกสารใน การพิสูจน์และยืนยันตัวตน ไม่ใช่ปัญหาใหญ่ เนื่องจากสามารถใช้บัตรประจำตัวประชาชนที่เป็นบัตรสมาร์ทการ์ด ในการตรวจสอบข้อมูลกับ DOPA ได้โดยตรง แต่หากเป้าหมายของธุรกิจกว้างกว่านั้น ลูกค้าที่เป็นชาวต่างชาติ จะพิสูจน์และยืนยันตัวตนด้วยแหล่งข้อมูลที่น่าเชื่อถือ อย่างไร?

จึงเป็นที่มาของการกำหนดให้นำ Passport มาใช้เป็นเอกสารหลักฐานแสดงตน ประกอบในขั้นตอนสำคัญของกระบวนการ eKYC เพื่อให้การยืนยันตัวตนเป็นไปอย่างมีประสิทธิภาพมากยิ่งขึ้น

แล้วข้อมูลที่ได้จาก ePassport มีความน่าเชื่อถือแค่ไหน?

ปัจจุบันมีประเทศและหน่วยงานที่ไม่ใช่รัฐ เช่น สหประชาชาติ สหภาพยุโรป มากกว่า 140 แห่ง ที่ออก ePassport และมีการหมุนเวียน ePassport มากกว่า 1 พันล้านฉบับ ซึ่งพาสปอร์ตแบบนี้ จะมีการฝังชิปอิเล็กทรอนิกส์ไว้ในหนังสือเดินทาง ที่ช่วยยกระดับการรักษาความปลอดภัยให้มากกว่าพาสปอร์ตแบบดั้งเดิม โดยข้อมูลบนชิปจะประกอบไปด้วย ข้อมูลชีวประวัติที่แสดงอยู่บนหน้าพาสปอร์ต รวมทั้งคุณสมบัติการรักษาความปลอดภัยแบบดิจิทัล ที่เป็น “ลายเซ็นดิจิทัล” เฉพาะประเทศ โดยลายเซ็นดิจิทัลเหล่านี้ จะไม่ซ้ำกันและสามารถตรวจสอบได้โดยใช้ Certificate ที่เกี่ยวข้อง ซึ่ง BeID จะเล่ารายละเอียดในบทความต่อๆ ไป

ในลายเซ็นดิจิทัลที่อยู่บนชิปที่ฝังอยู่บนพาสปอร์ต ได้แก่

-

- Trust Chain

- Country Signing Certification Authority (CSCA) Certificate

- Document Signer Certificate (DSC)

- Certificate Revocation List (CRL)

- Master List Signer Certificate

เพื่อให้ลายเซ็นดิจิทัลเป็นคุณสมบัติความปลอดภัยที่มีประสิทธิภาพ ประเทศต่างๆ จึงจำเป็นที่จะต้องแลกเปลี่ยน ใบรับรอง CSCA และ DSC ซึ่งกันและกัน โดยสามารถแลกเปลี่ยนกันแบบทวิภาคีได้ อย่างไรก็ตาม หากมีประเทศที่ออก ePassport เพิ่มจากเดิมและส่งผลให้ปริมาณ ePassport เพิ่มมากขึ้น จะทำให้ข้อมูลเกิดความซับซ้อนสูง และประสิทธิภาพในการนำมาใช้งานด้อยลง ซึ่งอาจเกิดช่องว่างและทำให้เกิดข้อผิดพลาดได้ ด้วยเหตุนี้ ICAO จึงสร้างระบบ ICAO Public Key Directory (PKD) ขึ้น เพื่ออำนวยความสะดวกในการแบ่งปันข้อมูลระหว่างประเทศ เป็นไดเร็กทอรีส่วนกลางที่นำเสนอแหล่งข้อมูลออนไลน์ที่เป็นอิสระ มีการจัดระเบียบ ปลอดภัย และประหยัดต้นทุนในการปรับปรุงข้อมูลให้เป็นข้อมูลที่อัปเดทล่าสุด

ประเทศที่เข้าร่วม PKD สามารถอัปโหลดใบรับรองต่างๆ ที่จำเป็นในการรับรองรายเซ็นดิจิทัล ไปยัง ICAO PKD และแม้ว่าผู้เข้าร่วม PKD ทำการส่งใบรับรอง CSCA ไปยัง ICAO PKD แล้ว แต่ข้อมูลจะไม่ได้มีการเผยแพร่โดยตรงในไดเร็กทอรีสำหรับการดาวน์โหลด เพราะใบรับรองที่ ICAO ได้ จะนำมาใช้เพื่อตรวจสอบความถูกต้องของ Document Signer Certificates, Master List Signer certificates และ Certificate Revocation List ของประเทศที่ออกใบรับรอง ก่อนที่รายการเหล่านี้จะถูกเผยแพร่ไปยัง ICAO PKD เท่านั้น แล้วจึงเปิดให้ผู้เข้าร่วม PKD และผู้ใช้รายอื่นสามารถดาวน์โหลดได้ ในรูปแบบของ Master List ของ CSCA ตามกฎของ ICAO ที่มีการลงนามและยอมรับโดยสหประชาชาติ (UN)

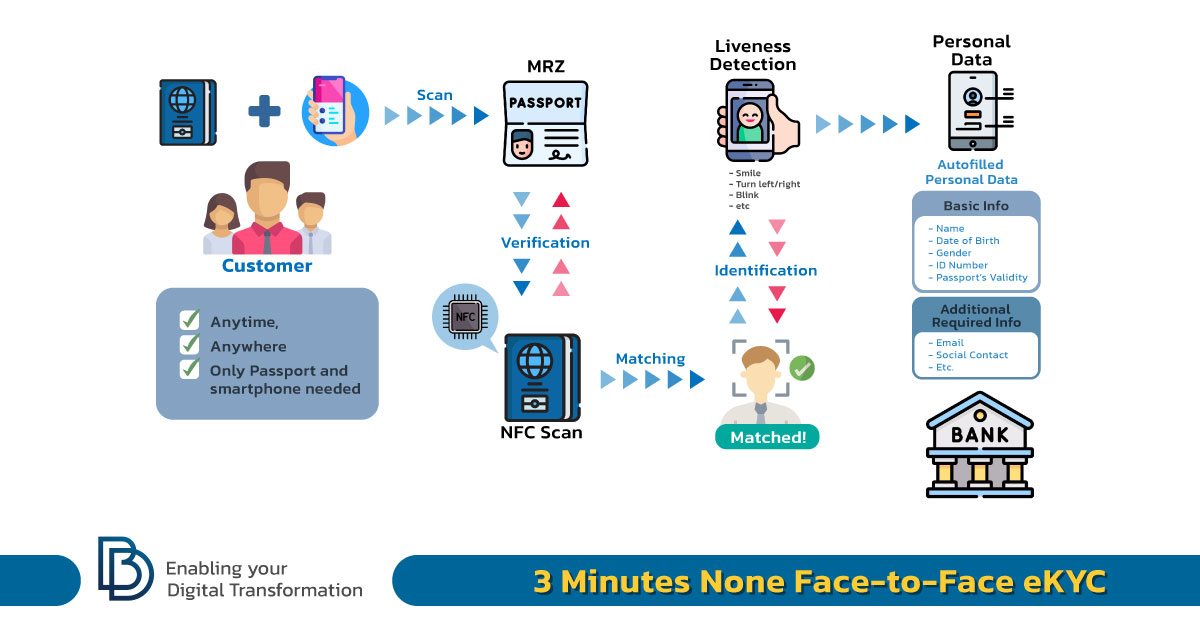

อย่างไรก็ตาม กลไกการรับรองความถูกต้องของ ePassport ที่เรียกว่า Passive Authentication นี้แม้ได้รับการกำหนดมาตรฐานโดย ICAO ซึ่งเป็นองค์กรที่อยู่ภายใต้การกำกับและดูแลของสหประชาชาติ ทำให้สามารถตรวจสอบได้ว่า ข้อมูลที่จัดเก็บไว้ในหนังสือเดินทางนั้นเป็นของจริงหรือไม่ แต่อย่างไรก็ดี ตัวพาสปอร์ตเองไม่ได้มีกลไกในการป้องกันการรั่วไหลของข้อมูล และไม่ได้รับประกันว่าปัจจุบันผู้ส่งข้อมูลมีหนังสือเดินทางเล่มเดิมอยู่ในความครอบครองหรือไม่ ดังนั้น ในกระบวนการพิสูจน์และยืนยันตัวตน เพื่อให้ได้คุณภาพตามมาตรฐาน IAL 2.3 นั้น จึงจำเป็นที่จะต้องใช้วิธีพิสูจน์และยืนยันตัวตนอื่นๆ เช่น การสำรวจด้วยตาเปล่าโดยเจ้าหน้าที่ แบบ Face-to-Face หรือ หากเป็นการยืนยันตัวตนแบบ None Face-to-Face ก็จะมีการนำเทคโนโลยีตรวจจับใบหน้า (Facial Comparison & Liveness Detection) เข้ามาช่วยประกอบในการทำ eKYC เพิ่มเติมด้วย

ทั้งนี้ ก็เพื่อป้องกันการทุจริตจากการปลอมแปลง หรือใช้ข้อมูลของบุคคลอื่นในการทำธุกรรมทางการเงิน รวมถึงเป็นมาตรการป้องกันและปราบปรามการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง (Anti-Money Laundering, Combating the Financing of Terrorism & Countering Proliferation Financing: AML/CFT/CPF) ลดปัจจัยเสี่ยงที่อาจเกิดขึ้น ทั้งต่อเจ้าของข้อมูลผู้ใช้บริการ และสามารถปองกันการแอบอ้างตัวตน ลดการกระทําที่ผิดกฎหมาย ช่วยสร้างความปลอดภัยและ ช่วยให้ผู้ใช้บริการเข้าถึงการบริการ

อ่านเพิ่มเติมเกี่ยวกับ eKYC และ ePassport

บริการด้าน Digital Identification และ NF2F eKYC ด้วยมาตรฐาน IAL 2.3 ช่วยติดปีกธุรกิจของคุณให้โกอินเตอร์ พร้อมยกระดับการให้บริการด้วย ePassport eKYC ปลอดภัยยิ่งขึ้น เหนือระดับยิ่งกว่า เพียง ติดต่อเรา ที่ BeID เพื่อรับคำปรึกษา ฟรี!

————————————

¹ สถาบันบาเซิลด้านธรรมาภิบาล (Basel Institute on Governance) จดทะเบียนเป็น Swiss Foundation และเป็น Associated Institute of the University of Basel ก่อตั้งมาตั้งแต่ปี 2003 (พ.ศ. 2546) เป็นองค์กรอิสระที่ไม่แสวงหาผลกำไรเพื่อต่อต้านการทุจริตและอาชญากรรมทางการเงินอื่น ๆ และเพื่อปรับปรุงมาตรฐานการกำกับดูแล โดยมีสำนักงานใหญ่ตั้งอยู่ที่เมืองบาเซิล ประเทศสวิตเซอร์แลนด์ สถาบันบาเซิลฯ ทำงานทั่วโลกร่วมกับภาครัฐ เอกชน และภาคประชาสังคม โดยปัจจุบัน ยังคงดำเนินการภาคสนามในแอฟริกา ยุโรปตะวันออก ละตินอเมริกา และเอเชียตะวันออกเฉียงใต้

Source :