เราอยู่ในยุคที่ ‘อินเทอร์เน็ต’ เชื่อมต่อผู้คนและประสบการณ์เข้าด้วยกัน ธุรกิจการเงินกำลังอยู่ในช่วง Digital Transformation ในหลายๆ ประเทศ ในส่วนของไทยเราเอง ก็กำลังเปลี่ยนผ่านไปสู่ยุคดิจิทัลเช่นกัน เกิดผลิตภัณฑ์ทางการเงินใหม่ๆ เพื่อรองรับความต้องการของลูกค้าที่เพิ่มมากขึ้น แล้ว eKYC เข้ามามีบทบาทสำคัญอย่างไร BeID จะมาไขข้อข้องใจกันในบทความนี้

สิ่งหนึ่งที่เข้ามามีบทบาทสำคัญในการเกิด Digital Transformation ของธุรกิจการเงิน การธนาคารและหลักทรัพย์ต่างๆ ที่จะไม่พูดถึงไม่ได้เลย ก็คือ “สินทรัพย์ดิจิทัล”

สินทรัพย์ดิจิทัล (Digital Asset: DA) คือ หน่วยข้อมูลอิเล็กทรอนิกส์ที่ถูกสร้างขึ้นเพื่อใช้เป็นสื่อกลางในการแลกเปลี่ยนสินค้าและบริการ หรือใช้กำหนดสิทธิในการลงทุนในรูปแบบต่าง ๆ คล้ายกับเงินตราที่เราใช้กันอยู่ในปัจจุบันเพื่อแลกเปลี่ยนสินค้าและบริการ แต่สื่อกลางแลกเปลี่ยนเหล่านี้ถูกสร้างขึ้นในรูปแบบดิจิทัลนั่นเอง

สินทรัพย์ดิจิทัล ถือเป็นมิติใหม่แห่งการลงทุน แม้ผลตอบแทนที่ได้จะค่อนข้างสูง แต่ก็ตามมาด้วยความเสี่ยงที่สูงมากเช่นกัน

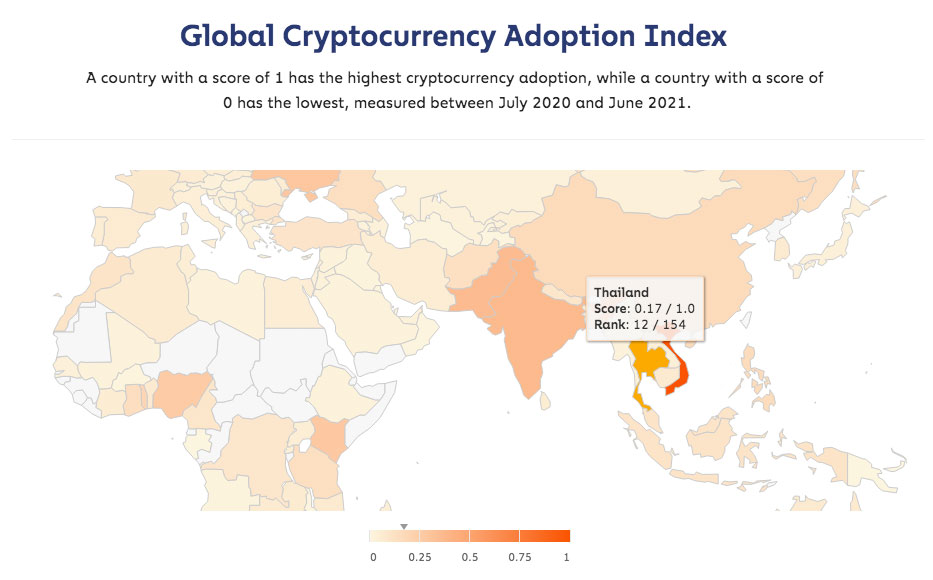

คนไทยจำนวนมากให้ความสนใจการลงทุนใน DA สะท้อนจากทั้ง Cryptocurrency Adoption Index ที่ไทยเป็นประเทศลำดับที่ 12 ที่เปิดรับ DA มากที่สุด และจากจำนวนบัญชีผู้ใช้งานใน exchange ใต้กำกับของ ก.ล.ต. ที่มากถึง 2.7 ล้านบัญชี ซึ่งยังไม่รวมผู้ลงทุนใน DA ที่ใช้ exchange ที่ไม่ได้จดทะเบียนในประเทศไทยด้วย

นวัตกรรมทางการเงิน นอกจากสินทรัพย์ดิจิทัลแล้ว ยังมีอะไรบ้าง?

กลุ่มธุรกิจธนาคารพาณิชย์ และ Fintech ใหม่ๆ ที่เกิดขึ้นมากมายในช่วงไม่ถึง 10 ปีมานี้ เป็นกลุ่มแรกเริ่มที่มีการใช้นวัตกรรมเพื่อลดกำแพง และขยายโอกาสในการเข้าถึงบริการทางการเงิน ทั้งยังท้าทายความรู้ความเข้าใจเกี่ยวกับการทำงานของภาคการเงินที่เคยเป็นอยู่เดิม เป็นกลุ่มธุรกิจซึ่งเชี่ยวชาญในการให้บริการทางการเงิน ผ่านเทคโนโลยีโทรศัพท์มือถือและช่องทางออนไลน์ ที่ให้บริการกับผู้บริโภคโดยตรง โดยไม่ต้องผ่านคนกลางอย่างสถาบันการเงินแบบที่เคยทำกันอยู่เดิม โดยมี สมาร์ทโฟน เป็นกุญแจสำคัญในการดึงผู้คนเข้ามาอยู่ภายใต้ระบบการเงิน

ตัวอย่างของ นวัตกรรมทางการเงินที่สำคัญในช่วงทศวรรษที่ผ่านมา เช่น

- PromptPay ที่ช่วยเพิ่มประสิทธิภำพ ของระบบกำรชำระเงิน เปิดโอกาสให้ภาคส่วนต่างๆ ทั้งระดับประชาชนและกิจกำรขนำดใหญ่หรือเล็ก สามารถเข้าถึงบริการทางการเงินและโอกาสทาง ธุรกิจได้อย่างเท่าเทียมและยั่งยืนและเพิ่มความยืดหยุ่น โดยเฉพาะในช่วง COVID-19

- mBridge เป็นการทดลอง Wholesale CBDC (เงินบาทที่เปลี่ยนรูปแบบจากธนบัตรมาเป็นรูปแบบดิจิทัลซึ่งออกโดยธนาคารกลาง) เพื่อแก้ปัญหาความไม่มีประสิทธิภาพของการโอนเงินระหว่างประเทศ ให้สามารถโอนเงินได้รวดเร็วยิ่งขึ้น ด้วยต้นทุนและความเสี่ยงด้านการชำระดุลที่ต่ำลง

- การทำ tokenization โดยแบ่งออกเป็น 2 ประเภทย่อย ได้แก่ Investment Token หรือ โทเคนเพื่อการลงทุน ซึ่งสร้างขึ้นเพื่อกำหนดสิทธิในการร่วมลงทุน เช่น สิทธิในส่วนแบ่งรายได้ สิทธิในผลกำไรจากการลงทุน เป็นต้น Utility Token หรือ โทเคนดิจิทัลเพื่อการใช้ประโยชน์ ซึ่งสร้างขึ้นเพื่อกำหนดสิทธิในการได้รับสินค้าและบริการที่เฉพาะเจาะจง เช่น บัตรโดยสารรถไฟฟ้า คูปองในศูนย์อาหาร หรือชิปในคาสิโน ทองคำ อสังหาริมทรัพย์ หรือใบแจ้งหนี้ (invoice) แม้จะเป็นแนวคิดใหม่ แต่มีศักยภาพในการช่วยเพิ่มการเข้าถึงระบบการเงินซึ่งอาจเป็น game changer ต่อไป

ปัจจุบัน มีผลิตภัณฑ์ทางการเงินใหม่ๆ ออกมา เพื่อตอบสนองความต้องการของลูกค้าในรูปแบบต่างๆ เช่น บริการโอนเงินข้ามระหว่างประเทศ, แพลตฟอร์มให้บริการจัดการเงินในบัญชี, Multi-Currency Wallet, e-Wallet, เทรดหุ้นออนไลน์, สินเชื่อออนไลน์, ประกันภัยออนไลน์ เป็นต้น

นาย ศุภกฤษฏ์ บุญสาตร์ นายกสมาคมสินทรัพย์ดิจิทัลไทย กล่าวว่า “หากประเทศเหมือนรถ ถ้ามีแต่คันเร่ง การพัฒนาไปข้างหน้าก็มีแต่ความเสี่ยง หรือถ้ามีแต่เบรก การพัฒนาไปข้างหน้าก็ไม่เกิด เราต้องมีทั้งคันเร่งและเบรกไปพร้อมกัน ทุกคนต้องหาจุดสมดุล เพิ่มโอกาสให้มากที่สุด จำกัดความเสี่ยงที่รับได้”

“สินทรัพย์ดิจิทัล”ในประเทศไทย จะไปข้างหน้าในทิศทางไหน ขึ้นกับผู้กำหนดนโยบาย กำหนดเป็นยุทธศาสตร์ของประเทศ สมาคมฯ เสนอ 5 แนวทาง คือ

- การสร้าง Community Management ซัพพอร์ตสตาร์ทอัพ ที่มีความสนใจอยากทำธุรกิจ

- Ecosystem development โดยสร้างเมืองให้เป็น Innovation & Knowledge Hub

- Stakeholder engagement เปิดโอกาสให้ปฏิสัมพันธ์กับเจ้าหน้าที่รัฐ และ Stakeholder ที่เกี่ยวข้อง

- Operating Management เสริมสร้างการทำงาน แบบโปร่งใสและมีประสิทธิภาพ

- Investmentsสร้างระบบนิเวศให้ดึงดูดการลงทุน

ในฝั่งของ ธนาคารแห่งประเทศไทย ล่าสุด (1 พ.ย. 2565) ได้ออกแนวทางการกำกับและการบริหารความเสี่ยงต่อระบบการเงิน ซึ่งสรุปประเด็นสำคัญได้ดังนี้

1. เทคโนโลยีจัดเก็บข้อมูลแบบกระจายศูนย์ (distributed ledger technology: DLT) เป็นวิวัฒนาการทางเทคโนโลยีที่จะเข้ามาช่วยลดค่าใช้จ่าย และเพิ่มประสิทธิภาพ ความสามารถ ในการต่อยอดการให้บริการจาก programmability

2. สินทรัพย์ดิจิทัล (digital assets: DA) กำลังได้รับความสนใจอย่างมากจากความต้องการจะมีสินทรัพย์ที่ไม่จำเป็นต้องพึ่งตัวกลาง การได้รับผลตอบแทนสูงในระยะสั้น ๆ เทียบกับการลงทุนในรูปแบบเดิม หรือการตามกระแสความนิยมในเครื่องมือการลงทุนแบบใหม่

3. อย่างไรก็ดี นวัตกรรมเหล่านี้ก็มาพร้อมความเสี่ยง ทั้งความเสี่ยงต่อระบบ ที่อาจลดความสามารถในการดูแลเสถียรภาพของระบบเศรษฐกิจการเงินที่อาจส่งผลต่อเนื่องมายังสินทรัพย์อื่น ๆ ได้ ความเสี่ยงต่อตัวผู้ประกอบธุรกิจ โดยเฉพาะบริษัทที่ต้องการเสนอบริการใหม่ ๆ ออกมาเพียงเพื่อเสริมสร้างภาพลักษณ์ที่ทันสมัย แต่ไม่มีการเตรียมพร้อมทีดีจากการที่เกิดภาวะ FOMO (Fear of Mission Out) ไม่ได้ประเมินความเสี่ยงต่อตนเองและความเสี่ยงเชิงระบบและ ความเสี่ยงต่อผู้ใช้บริการและผู้ประกอบธุรกิจที่ถือครอง DA เช่น การถูกโจรกรรมทางไซเบอร์ มูลค่าสินทรัพย์ที่ผันผวนมาก โดยเฉพาะในกรณีที่ไม่มีความเข้าใจเพียงพอ

4. การกำกับดูแลที่เหมาะสม การสร้างความสมดุลระหว่างการส่งเสริม DA เพื่อให้เกิดประโยชน์ ควบคู่ไปกับการบริหารจัดการความเสี่ยงต่าง ๆ ที่อาจเกิดขึ้น จึงเป็นหลักคิดสำคัญของการกำกับดูแล DA โดยเพิ่มความยืดหยุ่นในขอบเขตการประกอบธุรกิจของกลุ่มธนาคารพาณิชย์มากขึ้น เพื่อสนับสนุนการแข่งขันและ สามารถปรับตัวได้เท่าทันกับเทคโนโลยีโดยคำนึงถึงประโยชน์และความเสี่ยง พร้อมกับการยกระดับการกำกับดูแลให้รัดกุมเพื่อป้องกันไม่ให้เกิดปัญหาที่อาจส่งผลกระทบต่อลูกค้า ต่อกลุ่มธนาคารหรืออาจลุกลามเป็นวงกว้างกระทบต่อภาคการเงินและระบบเศรษฐกิจได้ โดยกำหนดเพดานการลงทุน

5. แนวทางในการให้กลุ่มธนาคารพาณิชย์เข้ามามีบทบาทในธุรกิจ DA อย่างค่อยเป็นค่อยไป เน้นคุณภาพมากกว่าความเร็ว โดยมีกลไกสร้างแรงจูงใจให้กลุ่มธนาคารพาณิชย์ช่วยยกระดับมาตรฐานการให้บริการ จะช่วยให้ ธุรกิจในภาคการเงินสามารถปรับตัวได้เท่าทันการเปลี่ยนแปลงของเทคโนโลยี ระบบการเงินได้รับประโยชน์จากเทคโนโลยีในการพัฒนาบริการให้มีประสิทธิภาพ ตอบสนองความต้องการของลูกค้า และเพิ่มการเข้าถึงบริการทางการเงินของประชาชน มีการบริหารความเสี่ยงที่เหมาะสม และมีมาตรฐานการให้บริการทัดเทียมกับที่สาธารณชนคาดหวัง โดยมีการคุ้มครองลูกค้า มีการดูแลเรื่องการฟอกเงินหรือกิจกรรมที่ไม่พึงประสงค์ ซึ่งจะเป็นผลดีต่อกลุ่มฯ ลูกค้า และระบบการเงินโดยรวม

ดูเพิ่มเติม https://www.bot.or.th/landscape/paper/overview/

แน่นอนว่า เหรียญย่อมมีมากกว่า 1 ด้าน เมื่อนวัตกรรมทางการเงินได้สร้างความสะดวก สบาย ให้กับผู้ใช้ ในขณะเดียวกัน ก็มีความเสี่ยงต่างๆ ที่เพิ่มขึ้นเป็นเงาตามตัว ทั้งอาชญากรรมทางไซเบอร์ ที่มีการอาศัยสินทรัพย์ดิจิทัล เป็นเครื่องมือในการกระทำผิดหรือ หลีกเลี่ยงกฎหมายต่างๆ การกระทำผิด “เงินมืด เงินดำ การฟอกเงิน” ที่เกิดขึ้นมากมาย ไม่รวมถึงการทุจริตภายในองค์กรที่อาจทำให้เกิดข้อมูลรั่วไหล จนเกิดความเสียหายมูลค่าหลายพันล้านบาทในแต่ละปี

| จับกุม จนท.รัฐ ขายข้อมูลคนไทยให้แก๊งคอลฯ ฟันรายได้เดือนละ 6 แสน

เราจะเอาชนะภัยคุกคามต่างๆ เหล่านี้ได้อย่างไร

eKYC จะเข้ามามีบทบาทสำคัญ ที่จะเป็นกำแพงด่านหน้าในการช่วยยกระดับการรักษาความปลอดภัยและความเป็นส่วนตัว เพื่อช่วยให้บรรลุความต้องการที่สำคัญ ในการเพิ่มความสะดวกสบาย ในแง่ของผู้ใช้ รวมถึงผลประโยชน์ของกลุ่มธุรกิจการเงิน ในการลดความเสี่ยงที่อาจเกิดขึ้นสำหรับธุรกิจและองค์กรต่างๆ ได้

ผลสำรวจโดย FICO บริษัทซอฟต์แวร์วิเคราะห์ข้อมูลระดับโลก ระบุว่า ธนาคารไทย 82% กำลังประสบกับความยากลำบากอย่างมากในการเปลี่ยนแปลงระบบการปฏิบัติตามกฎหมายว่าด้วยการป้องกันและปราบปรามการฟอกเงิน (AML) แบบ Rules-based ที่ใช้อยู่ในปัจจุบัน ขณะที่ ธนาคารไทย 91% เชื่อว่า AI จะช่วยสนับสนุนการดำเนินการในการป้องกันและปราบปรามการฟอกเงินให้มีประสิทธิภาพมากขึ้น

ในอดีตเพื่อป้องกันการฟอกเงิน ธุรกรรมทางการเงินต่างๆ จำเป็นต้องมีกระบวนการทางเอกสารที่ลำบากและใช้เวลาดำเนินการนานเพื่อยืนยันตัวตนของบุคคล เนื่องจากการตรวจสอบส่วนใหญ่ดำเนินการด้วยตนเอง โอกาสที่อาชญากรจะปลอมแปลง หรือหลบหลีกจากระบบการตรวจสอบสิทธิ์ได้มีโอกาสสูงขึ้น แต่ในปัจจุบัน เราก็มีเทคโนโลยีที่มีความแม่นยำสูง เข้ามาช่วยในการพิสูจน์และยืนยันตัวบุคคล รวมถึงป้องการการรั่วไหล หรือการจารกรรมข้อมูลได้ คือ eKYC

| e-KYC คืออะไร? คำตอบและการเตรียมพร้อมทุกขั้นตอนเพื่อธุรกิจไม่สะดุด

eKYC คืออะไร?

พูดง่ายๆ ก็คือซอฟต์แวร์ที่ใช้สำหรับการพิสูจน์และยืนยันตัวตนลูกค้า ตัวอย่างต่อไปนี้สามารถเป็นได้ และกำลังถูกใช้เพื่อให้บริการ eKYC:

-

- API

- Build-in software

- SDKs

- Cloud SaaS

- Open Source codes

เพื่อระบุความถูกต้องของตัวตนของแต่ละบุคคล eKYC ถูกใช้อย่างกว้างขวางเป็นวิธีที่น่าจะเป็นไปได้ในการปกป้องความสมบูรณ์และความปลอดภัยขององค์กรหรือสถานประกอบการ ในลักษณะที่ตัวตนของบุคคลที่เป็นผู้ใช้งาน จะต้องผ่านการสแกนอย่างเข้มงวด และตรวจสอบอาชญากรไซเบอร์จากบุคคลที่มีอยู่จริงในชีวิตจริง

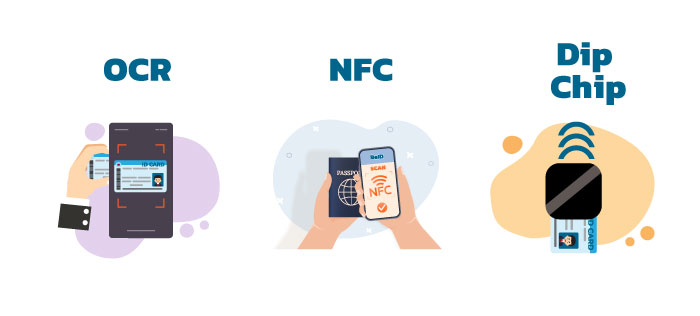

eKYC ทำงานอย่างไร และมีตัวเลือกอะไรบ้าง?

- การใช้ OCR (Optical Character Recognition) Scan ช่วยให้แอปของคุณรองรับการบันทึกรายละเอียดเอกสารระบุตัวตน (ID) โดยการสแกนจากกล้องสมาร์ทโฟน

- NFC Scan ช่วยให้สามารถดึงรายละเอียดของผู้ถือหนังสือเดินทางจากชิปที่ซ่อนอยู่ซึ่งฝังอยู่ใน ePassport โดยไม่ต้องใช้อุปกรณ์เพิ่มเติม

- การนำข้อมูลจากชิปที่ฝังอยู่ในบัตรประจำตัวประชาชนที่เป็นสมาร์ทการ์ด ผ่าน Dip Chip Reader

- เชื่อมต่อข้อมูลกับกรมการปกครอง (DOPA) และ NDID สำหรับการยืนยันตัวตนด้วยบัตรประชาชนสำหรับคนไทย

- เชื่อมต่อองค์การการบินพลเรือนระหว่างประเทศ (ICAO) ตรวจสอบความถูกต้องโดยใช้ Public Key สำหรับกรณีที่ใช้พาสปอร์ตในการยืนยันตัวตนเพื่อความถูกต้องแม่นยำของข้อมูล ว่าเอกสารที่นำมาใช้ ออกโดยหน่วยงานที่เกี่ยวข้องจริง และมีข้อมูลที่เป็นปัจจุบัน ไม่ใช่เอกสารที่หมดอายุ หรือมีการเปลี่ยนแปลง หรือ ปลอมแปลงข้อมูล รวมถึง

- ข้อมูลจาก ปปง. ในการตรวจสอบ รายชื่อบุคคลที่ถูกกำหนด ซึ่งบุคคลที่มีความเสี่ยงสูงต่อการฟอกเงิน

- ใช้การตรวจหาใบหน้าแบบเรียลไทม์แทนรหัสผ่าน และให้การรับรองความถูกต้องด้วยหลายปัจจัย เทคโนโลยีเอกสิทธิ์เฉพาะของ BeID ที่มี Facial Recognition AI ขับเคลื่อนโดยอัลกอริธึมตรวจสอบใบหน้าที่ตอบสนองอัตราการจับคู่เท็จสูง

- เข้มแข็งยิ่งขึ้นด้วยองค์ประกอบของ Liveness ตรวจจับความเคลื่อนไหว ซึ่งสนับสนุนเทคนิคการป้องกันการปลอมแปลงใบหน้าอย่างเช่นการใช้ภาพถ่าย หรือวิดีโอภาพเคลื่อนไหว

ก้าวสู่ Digital Transformation อย่างมั่นใจ ด้วยบริการ การพิสูจน์และยืนยันตัวตนทางดิจิทัล SaaS Onboarding eKYC จาก BeID พร้อมให้บริการด้าน digital identification, verfication ตามมาตรฐาน IAL/AAL ติดต่อเรา

Source :